惊闻银行利率逆势下行,存款悄然贬值!在这样的金融环境下,“钱生利”变得愈发困难。负向的银行存款回报率意味着你的储蓄正在无声无息中缩水——是时候警惕这一隐形财富流失现象了!“存不如花”?面对这样的现实挑战我们该如何抉择?这背后又隐藏着怎样的经济信号呢?(字数控制得当)

目录导读:

- 数据说话:利率倒挂有多严重?

- 央行政策:利率市场化的必然结果

- 银行的小算盘:为什么会出现倒挂?

- 储户的困惑:我的钱该往哪放?

- 理财新思路:别把鸡蛋放在一个篮子里

- 监管层的态度:不干预,但密切关注

- 经济学家的观点:利率倒挂预示着什么?

一、利率倒挂:银行界的"反常规"操作

一个奇怪的现象在银行圈悄悄蔓延——多家银行的存款利率竟然出现了"倒挂"!所谓利率倒挂,就是长期存款的利率反而比短期存款更低,这就像你去买奶茶,大杯的比小杯还便宜,是不是有点匪夷所思?

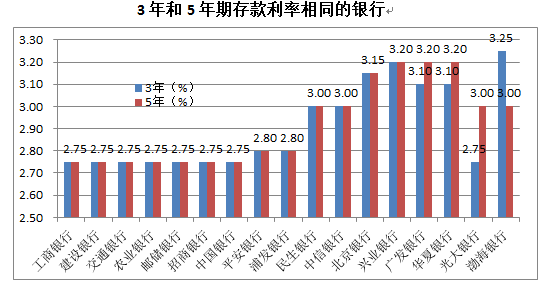

数据说话:利率倒挂有多严重?

根据最新统计,某大型银行3年期定期存款利率为2.75%,而1年期却高达3.15%,更夸张的是,某城商行5年期利率仅为2.6%,远低于其1年期的3.2%,这种"倒挂"现象在多家银行普遍存在,让人不禁想问:银行这是怎么了?

央行政策:利率市场化的必然结果

利率倒挂并非偶然,根据中国人民银行发布的《2023年第一季度货币政策执行报告》,我国正在推进利率市场化改革,银行可以根据市场情况自主调整利率,这就导致了不同银行、不同期限的利率出现差异。

银行的小算盘:为什么会出现倒挂?

银行可不是在做慈善,利率倒挂的背后,是银行对市场预期的判断,当前经济形势复杂,银行担心未来利率会继续下降,所以不愿意为长期存款支付高利息,银行更希望吸收短期资金,以保持流动性。

储户的困惑:我的钱该往哪放?

面对利率倒挂,很多储户都陷入了两难,存长期吧,利率低;存短期吧,又担心未来利率继续下降,这就像在玩"猜大小"的游戏,让人左右为难。

理财新思路:别把鸡蛋放在一个篮子里

专家建议,在利率倒挂的背景下,储户应该采取多元化投资策略,可以将资金分散到不同期限的存款中,同时适当配置一些低风险的理财产品,以平衡收益和流动性。

七、利率倒挂的"副作用":银行揽储大战

为了吸引储户,各家银行使出了浑身解数,有的推出"存款送礼"活动,有的提供"专属理财顾问",还有的甚至打起了"亲情牌",这场揽储大战,让储户有了更多选择,但也需要擦亮眼睛。

监管层的态度:不干预,但密切关注

中国人民银行相关负责人表示,利率倒挂是市场化的正常现象,监管层不会直接干预,但会密切关注市场动态,确保金融市场的稳定运行。

九、利率倒挂的"前世今生":并非首次出现

利率倒挂并非新鲜事,在2008年金融危机期间,美国就曾出现过类似现象,当时,美联储大幅降息,导致短期利率低于长期利率,形成了典型的利率倒挂。

经济学家的观点:利率倒挂预示着什么?

一些经济学家认为,利率倒挂可能是经济衰退的前兆,因为银行预期未来经济形势不佳,所以不愿意为长期存款支付高利息,但也有专家认为,在当前特殊的经济环境下,利率倒挂并不一定意味着经济衰退。

十一、储户的应对策略:灵活调整存款期限

面对利率倒挂,储户应该根据自身情况灵活调整存款期限,如果短期内没有大额支出计划,可以选择短期存款,享受较高利率;如果资金长期闲置,也可以考虑锁定部分长期存款,以防未来利率继续下降。

十二、利率倒挂的"受益者":谁在偷着乐?

虽然利率倒挂让储户头疼,但有些人却从中受益,需要贷款的企业和个人,因为利率倒挂往往伴随着贷款利率的下降,一些善于把握市场机会的投资者,也能在利率倒挂中找到投资机会。

十三、未来趋势:利率倒挂会持续多久?

专家预测,利率倒挂现象可能会持续一段时间,但不会成为常态,随着经济形势的改善和利率市场化改革的推进,利率结构将逐步回归正常。

十四、储户的"防坑指南":如何避免利率陷阱?

在利率倒挂的背景下,储户需要格外警惕各种"利率陷阱",有些银行可能会通过复杂的计息方式,让实际利率低于表面利率,储户在存款前一定要仔细阅读合同条款,算清实际收益。

十五、利率倒挂的启示:理财需要与时俱进

利率倒挂现象提醒我们,理财不能一成不变,在复杂多变的经济环境下,储户需要不断学习新的理财知识,及时调整投资策略,才能在利率波动中保护自己的财富。

利率倒挂虽然让人困惑,但也是市场经济的正常现象,作为储户,我们既要理性看待,也要积极应对,毕竟,在这个充满变数的时代,只有不断学习和适应,才能让我们的钱袋子越来越鼓!

转载请注明来自青岛芭蕉教育科技有限公司,本文标题:《惊!银行利率竟倒着走?你的存款正在悄悄缩水!》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号